STJ define alcance da isenção tributária para portadores de doenças graves

A legislação beneficia com a isenção do Imposto de Rendapessoas acometidas por doenças graves, as quais, geralmente, necessitam de tratamentos de saúde ou do uso de medicamentos especiais. A Lei 7.713/1988 estabelece em seu artigo 6º, inciso XIV, que estão dispensados do pagamento do tributo os proventos de aposentadoria ou reforma de indivíduos acometidos por uma série de moléstias.

Segundo o presidente do Superior Tribunal de Justiça (STJ), ministro Humberto Martins, a isenção fiscal concedida aos portadores de doença grave tem por objetivo “abrandar o impacto da carga tributária sobre a renda necessária à sua subsistência e sobre os custos inerentes ao tratamento da doença, legitimando um ‘padrão de vida’ o mais digno possível diante do estado de enfermidade” (REsp 1.507.230).

Desde a edição da Lei 7.713, em 1988, o texto do dispositivo que concede a isenção passou por várias alterações, até chegar à versão atual, de 2004. Ao longo desse tempo, a aplicação do benefício fez surgirem muitas dúvidas sobre o seu alcance. A lista de doenças é taxativa, ou é possível estender a isenção a pessoas com outros males? O benefício fiscal deve ser limitado aos aposentados, ou seria justo que abarcasse também os trabalhadores ativos? Caso a pessoa obtenha a cura para a doença, ela volta a pagar o imposto?

Todas essas questões aportaram no Judiciário e foram solucionadas pelo Superior Tribunal de Justiça (STJ), inclusive por meio da sistemática dos recursos especiais repetitivos, modalidade de julgamento voltada para as demandas de massa.

Rol taxativo

Para o STJ, o rol de doenças previstas na Lei 7.713/1988 é taxativo, ou seja, apenas as pessoas portadoras das doenças ali mencionadas expressamente poderão ser contempladas com o direito à isenção do IR.

Em 2010, a Primeira Seção, no julgamento do REsp 1.116.620, fixou a tese de que o conteúdo normativo do artigo 6º, XIV, da Lei 7.713/1988, com as alterações promovidas pela Lei 11.052/2004, é explícito ao conceder o benefício fiscal da isenção de IR apenas em favor dos aposentados portadores das seguintes doenças: moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida.

Dessa forma, segundo o entendimento firmado pelo STJ em recurso especial repetitivo (Tema 250), não são isentos do IR os proventos recebidos por aposentados portadores de moléstias graves não elencadas na lei.

Citando precedente firmado pelo Supremo Tribunal Federal no RE 233.652, o relator do caso julgado pelo STJ, ministro Luiz Fux (atualmente no STF), afirmou que o rol contido no dispositivo legal restringe a concessão de isenção às situações nele enumeradas.

“Revela-se interditada a interpretação das normas concessivas de isenção de forma analógica ou extensiva, restando consolidado entendimento no sentido de ser incabível interpretação extensiva do aludido benefício à situação que não se enquadre no texto expresso da lei, em conformidade com o estatuído pelo artigo 111, II, do Código Tributário Nacional”, ressaltou o magistrado.

Só para inativos

Dez anos após definir que é taxativo o rol de moléstias graves, a Primeira Seção voltou ao assunto para, também em julgamento de recursos especiais repetitivos (Tema 1.037), fixar a tese de que a isenção do IR prevista na Lei 7.713/1988 para os proventos de aposentadoria e reforma não é aplicável no caso de trabalhador com doença grave que esteja na ativa.

Por maioria de votos, o colegiado firmou a tese com base em jurisprudência consolidada do STJ no sentido da impossibilidade de isenção do IR para as pessoas em atividade. Assim como no caso da lista de doenças, a Primeira Seção considerou que, nos termos do Código Tributário Nacional, a legislação que disciplina isenções deve ser interpretada de forma literal.

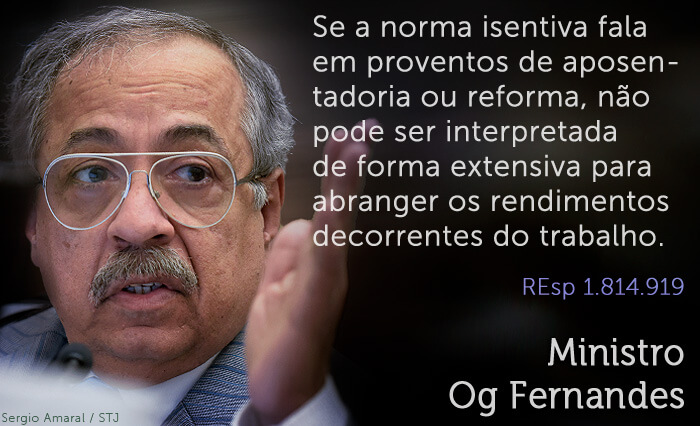

“Como reza o artigo 111, inciso II, do CTN, a legislação que disponha sobre isenção tributária deve ser interpretada literalmente, não cabendo ao intérprete estender os efeitos da norma isentiva, por mais que entenda ser uma solução que traga maior justiça do ponto de vista social. Esse é um papel que cabe ao Poder Legislativo, e não ao Poder Judiciário”, declarou o relator, ministro Og Fernandes.

O magistrado afirmou que o inciso XIV do artigo 6º da Lei 7.713/1988 se refere, de forma literal, aos proventos de aposentadoria ou reforma motivada por acidente em serviço “e” os recebidos pelos portadores de moléstia profissional ou das doenças relacionadas no dispositivo.

Segundo Og Fernandes, a existência da partícula “e” no texto legal fez com que alguns intérpretes adotassem o entendimento de que a isenção foi concedida para os aposentados e também para os portadores de doenças, estivessem eles em atividade ou não.

O relator esclareceu, porém, que a partícula “e” significa que estão isentos os proventos de aposentadoria ou reforma motivada por acidente em serviço e os proventos percebidos pelos portadores de moléstia profissional.

Outras provas

Conforme a Súmula 598 do STJ, é desnecessária a apresentação de laudo médico oficial para o reconhecimento judicial do direito à isenção do IR, desde que o magistrado entenda suficientemente demonstrada a doença grave por outros meios de prova.

No julgamento de um dos precedentes que originou a súmula, o AgRg no AREsp 81.149, o ministro Napoleão Nunes Maia Filho (recentemente aposentado) explicou que o laudo pericial do serviço médico oficial é, sem dúvida, uma importante prova e merece toda a confiança e credibilidade.

Porém, tal laudo, no entender do magistrado, “não tem o condão de vincular o juiz, que, diante das demais provas produzidas nos autos, poderá concluir pela comprovação da moléstia grave”.

Segundo ele, entendimento contrário levaria à conclusão de que ao Judiciário não haveria outro caminho senão a chancela do laudo produzido pela perícia oficial, o que não se coaduna com os princípios do contraditório e da ampla defesa.

Sem sintomas

Já a Súmula 627 do STJ preceitua que o contribuinte portador de alguma das doenças mencionadas na lista faz jus à concessão ou à manutenção da isenção do IR, não sendo exigível que demonstre a contemporaneidade dos sintomas ou a recidiva.

No julgamento do AgInt no REsp 1.713.224, o relator, ministro Benedito Gonçalves, afirmou que a jurisprudência pacífica do STJ considera que, para fins de concessão do benefício fiscal, não é necessário demonstrar a contemporaneidade dos sintomas ou a validade do laudo pericial. “A Primeira Seção desta corte recentemente editou a Súmula 627, que pacificou, por derradeiro, o entendimento ora exposto”, declarou.

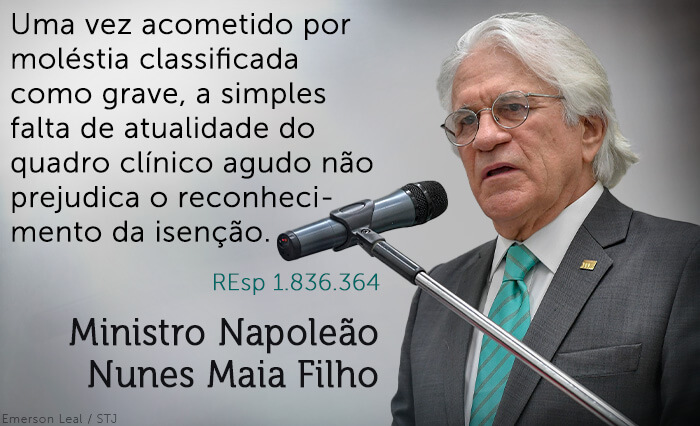

Em junho de 2020, a Primeira Turma decidiu (REsp 1.836.364)que o sucesso no tratamento de uma doença grave não afasta o direito à isenção de IR previsto na legislação.

Para o colegiado, na hipótese de contribuintes acometidos por doenças classificadas como graves – nos termos do artigo 6º, inciso XIV, da Lei 7.713/1988 –, a isenção do IR não pode ser afastada pela falta de atualidade do quadro clínico que gerou o benefício, como estabelecido na Súmula 627 do STJ, segundo a qual a contemporaneidade dos sintomas não é requisito para o reconhecimento do direito.

Por unanimidade, o colegiado garantiu a isenção do IR a um aposentado que apresentou quadro de cardiopatia grave durante anos, mas obteve sucesso no tratamento da doença após cirurgia realizada em 2016.

“O referido benefício independe da presença, no momento de sua concessão ou fruição, dos sintomas da moléstia, pois é de conhecimento comum que determinados males de saúde exigem, da pessoa que os teve em algum momento de sua vida, a realização de gastos financeiros perenes – relacionados, por exemplo, a exames de controle ou à aquisição de medicamentos”, afirmou o relator do recurso do contribuinte, ministro Napoleão Nunes Maia Filho.

Na ação, o aposentado pediu o reconhecimento em definitivo da isenção e a restituição dos valores pagos dentro do prazo prescricional de cinco anos. O ministro Napoleão destacou que, apesar do sucesso no tratamento da cardiopatia, as informações do processo indicam que a doença, além de impor gastos adicionais, tem natureza reincidente – ou, pelo menos, risco de reincidência.

Termo inicial

Para o STJ, o termo inicial da isenção e da restituição dos valores recolhidos a título de IR sobre proventos de aposentadoria de portadores de moléstias graves deve ser a data em que foi comprovada a doença, ou seja, a data do diagnóstico médico, e não a da emissão do laudo oficial.

O entendimento foi reafirmado pela Segunda Turma em 2018, no julgamento do AREsp 1.156.742.Segundo a relatora, ministra Assusete Magalhães, é desnecessária, conforme precedentes do STJ, a realização de outras inspeções médicas periódicas, como condição para manter a isenção do IR já reconhecida para os portadores das moléstias graves.

Em outro caso analisado também pela Segunda Turma, referente a pleito de isenção do IR formulado por portador de doença caracterizada como cardiopatia grave, o colegiado afirmou que o benefício independe da contemporaneidade dos sintomas, sendo dispensada a exigência de reavaliação pericial periódica.

“A jurisprudência desta casa compreende que essa situação se enquadra naquela que permite o gozo da isenção pretendida do Imposto de Renda, tendo em vista o seu objetivo de amenizar os gastos do paciente aposentado com a continuidade de seu tratamento, facilitando-a, ainda que se o considere clinicamente ‘curado’ ou com a doença sob controle”, disse o relator, ministro Mauro Campbell Marques, no RMS 57.058.

Previdência privada

De relatoria do ministro Humberto Martins, o REsp 1.507.320 definiu serem isentos do pagamento do IR os valores recebidos de fundo de previdência privada a título de complementação da aposentadoria por pessoa acometida de uma das doenças listadas na Lei 7.713/1988.

A decisão se baseou no entendimento de que o capital acumulado em plano de previdência privada tem natureza previdenciária, pois representa patrimônio destinado à geração de aposentadoria – e inclusive porque a previdência privada é tratada na seção sobre previdência social da Constituição Federal. Para Humberto Martins, isso legitima a isenção sobre a parcela complementar recebida pelos portadores de moléstias graves.

“O caráter previdenciário da aposentadoria privada encontra respaldo no próprio Regulamento do Imposto de Renda (Decreto 3.000/1999), que estabelece em seu artigo 39, parágrafo 6º, a isenção sobre os valores decorrentes da complementação de aposentadoria”, afirmou o relator.

Fonte: Superior Tribunal de Justiça Imagens: Reprodução/STJ e Freepik

Leia também:

Artigos Relacionados

0 Comentários